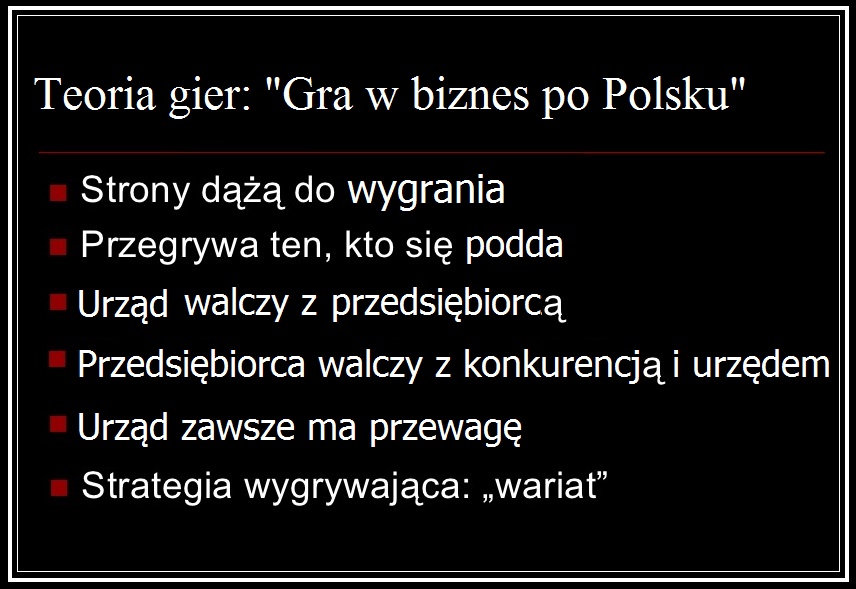

Powoli i stanowczo dochodzę do dziwnego wniosku, że w Polsce tu mieszkając i tu prowadząc własny biznes, trzeba chyba być nienormalnym? i to z rozdwojeniem jaźni…

Z jednej strony słyszę w telewizji, że stawiamy na polską gospodarkę, polskie firmy, innowacyjność. Zapewnia o tym Minister, Premier… no super! fajnie! dobry kierunek!

Z drugiej strony w realnym życiu, wszelkie instytucje kontrolne zaostrzają ilość kontroli, wyszukują wszelkie bzdurne możliwe sposoby, aby przedsiębiorce ukarać za wszelką cenę nawet kosztem bankructwa firmy… zwolnienia ludzi…

Z jednej strony mówi się, że teraz będzie zgodnie z prawem, sprawiedliwie, porządnie, uczciwie…

Z drugiej strony zaczyna się ograniczać władzę sądowniczą, ZUS, PiP, US, ma mieć uprawnienia Kontrolne i jednocześnie Sądownicze (Oskarżyciel i Sędzia w jednym!), bez możliwości odwołania się do Sądu od takich decyzji…

Z jednej strony mówi się o zmianach na lepsze, uporządkowaniu wielu spraw…

Z drugiej strony wprowadza się bezsensowne zmiany, przepisy, chaos, bałagan, niepewność…

Normalnie jakby człowiek miał jakieś: rozdwojenie jaźni… ?

Jak to jest, że w innych krajach może być „normalnie”, że przedsiębiorca myśli o tym jak prowadzić firmę, rozwijać ją, pomnażać kapitał…

A u nas „walczy się” z urzędami, sądami, biurokracją, nieuczciwymi zleceniobiorcami, pracownikami, głupotą… a gdzieś na końcu prowadzi firmę, planuje jej rozwój…

Parę dni temu, jak praktycznie co miesiąc od Listopada 2014 roku udowadniam, że: Człowiek uczciwy nie jest przysłowiowym „rogaczem”. Czyli mam kolejną rozprawę w Sądzie Rejonowym tym razem w Wydziale Karnym o: Odmowę przyjęcia Mandatu wystawionego mi (niesłusznie mi „wmuszanego”, bo inaczej się tego nazwać nie da!) przez Państwową Inspekcję Pracy. Chętnie podałbym tu Imię i Nazwisko niezbyt mądrego Inspektora zresztą Starego Inspektora, który przymuszał mnie do tego mandatu nawet groźbami. Ale o ile wiem, nie mogę tego podać – a szkoda!

Parę dni temu, jak praktycznie co miesiąc od Listopada 2014 roku udowadniam, że: Człowiek uczciwy nie jest przysłowiowym „rogaczem”. Czyli mam kolejną rozprawę w Sądzie Rejonowym tym razem w Wydziale Karnym o: Odmowę przyjęcia Mandatu wystawionego mi (niesłusznie mi „wmuszanego”, bo inaczej się tego nazwać nie da!) przez Państwową Inspekcję Pracy. Chętnie podałbym tu Imię i Nazwisko niezbyt mądrego Inspektora zresztą Starego Inspektora, który przymuszał mnie do tego mandatu nawet groźbami. Ale o ile wiem, nie mogę tego podać – a szkoda!